一、K12教育行业背景

随着全球教育信息化的发展,在线教育市场呈现出爆发式增长,其中就包括K12教育。可以先通过以下几组数据了解K12教育行业概况(

2012年9月5日刘延东副总理(时任国务委员),在全国教育信息化工作电视电话会议上提出:“十二五”期间,要以建设好“三通两平台”为抓手,也就是“宽带网络校校通、优质资源班班通、网络学习空间人人通”,建设教育资源公共服务平台和教育管理公共服务平台。从此打开了中国在线教育的大门。

2013被称为在线教育市场的元年,14年平均每天就有2.6家在线教育公司成立。就像2016年被称为人工智能元年。

2015年全国小学在校学生人数为9692.18万,对应专任教师568.51万;初中在校人数为4311.95万,对应的专任教师347.56万;高中在校人数为4037.69万,对应专任教师169.54万。K12阶段总计在校学生数约为18041.82万(约1.8亿),专任教师1085.61万。

2015年全国公立小学:19.05万所,民办普通小学5798;全国普通初中5.24万所;全国普通高中2.49万所。 K12阶段全国学校总数约为26.78万所。

从上述数据可以看出,现阶段的K12在线教育行业处于政策利好时期;并且从13年以来互联网巨头和初创公司都开始发力K12在线教育,K12产品如雨后春笋般涌现;其次K12在线教育最大涉及人群约2亿,市场空间充裕。

二、K12在线教育行业概况

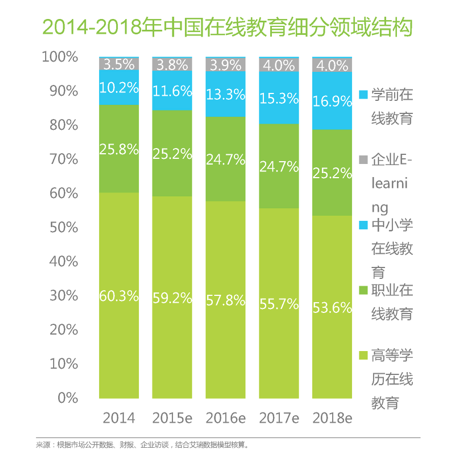

1、中国在线教育细分领域结构

- 高等学历在线教育份额最大;

- 职业在线教育其次;

- K12在线教育排在第三,在2015年的份额约为16.9%;

- 学前在线教育和企业在线教育排在后两位。

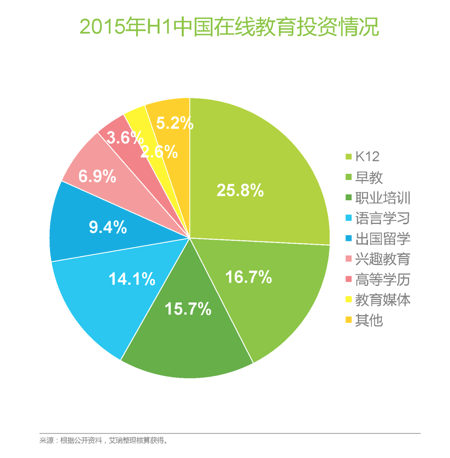

2、2015年在线教育投资情况

K12、早教和职业培训的投资占比超过整个在线教育的一半份额,比例为:58.2%;语言学习、出国留学、兴趣教育、高等学历、教育媒体分别位于第四到第八位。

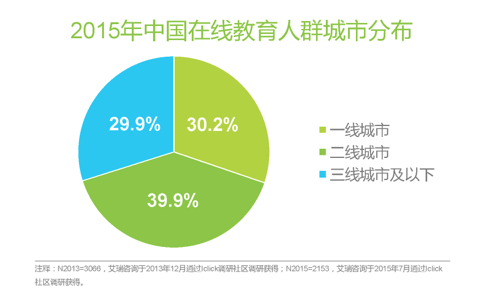

3、中国在线教育人群城市分布

2015年在线教育以一二线城市为主,并且正在向三线及以下城市下沉。

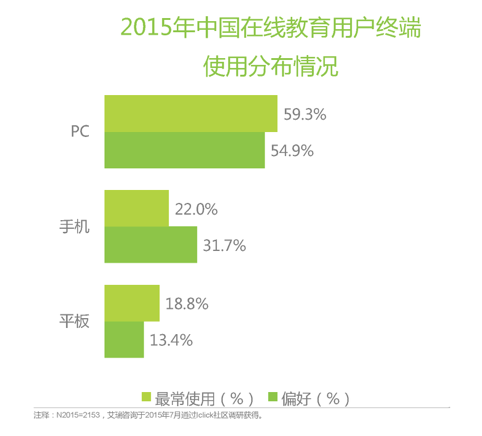

4、用户终端使用分布情况

2015年以PC端为主,其次是手机和平板端。随着移动化的进程,预计2016手机端和平板端占比会加大。

三、目标人群

K12在线教育涉及的人群包括:教师、学生、家长,学校四个主体方。

1、老师

减负:减少工作量,花更少的时间达到同样的效果。(自动批改作业……)

提高学生成绩:改进教学效率和方法,使用互联网技术,提高学生成绩。

(千人千面:根据每个学生的数据采取不同方式方法…)

2、学生

减负:提供合理化的学习方法,减少学生负担。(名师授课…)

提分:有针对性的学习知识,提高考分。(自适应学习:一起作业、神算子…)

3、家长

查看孩子的学习情况,考试情况。(统计孩子学习情况)

针对孩子的情况,提供帮助。(找家教、购买学习产品、报名课程…)

4、学校

行政管理:对老师的考勤等。

教学管理:教学进度、教学成果、学生成绩统计等。