据悉,自2014年末起俄罗斯经济进入了震荡时期:社会政治问题以及卢布的贬值都影响到市场状况。其中导向进口与产品品种的经常更新换代的时装零售板块特别易受不稳定情况的影响。

在这种情况下,一系列外国中端品牌被迫退出俄罗斯市场(如:OVS, Esprit,New Look,River Island)或减少分店数量(如:Adidas,Marks & Spencer,Stockmann, Mango)。

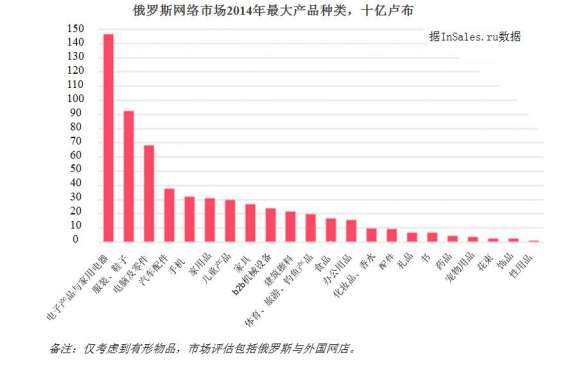

不过,正如能量守恒定律说“服装与鞋子一直为网上零售市场的最大板块之一。据InSales数据,2014年服装与鞋子板块的交易额达到了930亿卢布,并在前五大板块排行榜排名第二(电子产品与家用电器排名第一,交易额为1470亿卢布)。

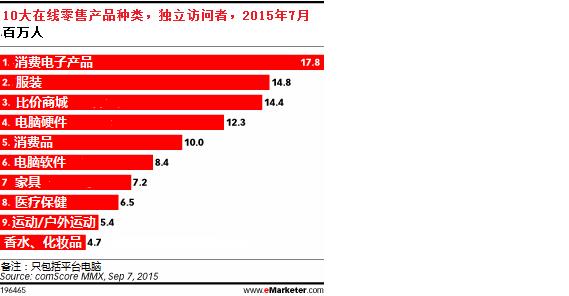

eMarketer数据也证明服装与鞋子是俄罗斯市场的第二大网上市场板块:

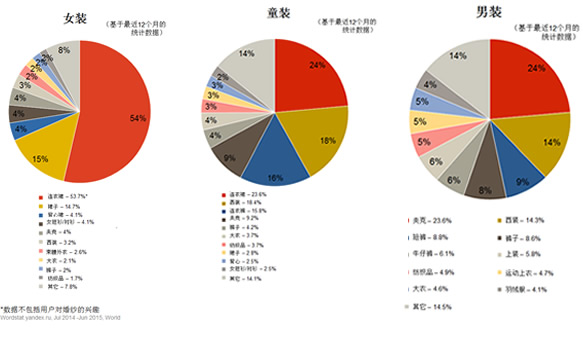

佛要金装,人要衣装:无论财务情况如何,俄罗斯人为服装与鞋子的费用占家庭费用的10%。服装占时装市场的60%,鞋子 – 35%,配饰 – 5%。与此同时,女装与女鞋是最流行的产品,其在整体服装与鞋子板块的份额均达到60%,男装与男鞋为25%,童装与童鞋为15%。 据Yandex最新搜索数据显示,连衣裙是女装的最热搜的服装种类(54%),西装上衣(24%)和连衣裙(24%)分别为最受欢迎的男装和童装的种类。

据Euromonitor报告数据显示,俄罗斯网上零售贸易市场的服装与鞋子板块继续稳定增长。除了传统的节省时间与品种丰富的因素之外,网络商店提供的比价功能以及购买最物有所值的产品在危急情况下特别重要。虽然莫斯科的购买力在全国最高(首都在网上购买量的份额为40.1%),网上零售贸易则靠人口数量百万人以下的小规模城市发展。这种趋势俄罗斯时装市场的结构特点有关系。问题是,如果大城市市民有机会去廉售中心或畅货中心,地区消费者根本没有这样的可能性,那里以市场仍为主导零售贸易形式。当然市场贸易在俄罗斯人消费模式的份额逐步下降,在小规模居民点中该渠道经常是唯一的商品购买地点。同时,零售市场的价格往往高于网店的价格。正因如此,越来越多俄罗斯地区消费者选择中国网店进行购物。原来存在的地区消费者对银行卡在线付款方式信任度低的问题目前已经解决了,所有中国最大网店开通了俄罗斯人习惯使用的在线支付方式,如Yandex.支付、Qiwi等,甚至有一家发布准备提供俄罗斯消费者最受欢迎的“货到付款”服务。

儿童服装板块特别值得关注。连载危机情况背景下,该产品板块呈现积极增长。在最近几年内,俄罗斯儿童服装市场每年以15%的速度增长,这比全球儿童服装市场的平均速度高两倍(例如,欧洲儿童服装板块的速度均为1-2%)。本趋势在很大程度上与出生率的稳定增长有关系,2014年俄罗斯新生数量达到了1.947百万人,并打破了21世纪的纪录。

到今年夏季为止,零售商还有机会根据稍高于2014年的价格销售儿童产品。不少零售商预先以2014年的价格订购了货物,所以具有了足够的存货。不过,近日很多市场参与者开始积极寻找廉价产品的制造商。例如,今年6月份俄罗斯儿童服装网店UMKA正式对中国商家招商入驻。Yandex也不例外,搜索巨头注意到儿童产品相关的搜索量的大幅增加,并在2014年决定在自有Yandex.Market比价商城单独建立儿童产品部分。

明知山有虎,偏向虎山行:在目前情况下,着重俄罗斯市场长期开发战略的公司将会获得绝对优势。不要通过减低对营销、广告以及顾客忠诚计划的费用试图节省开支,这种政策仅会带来短期效果,反之要投资于市场开发,品牌知名度的提高,重复购买量与转换率的增加等。即使不能立即获得明显的利益,在长期前景下可以与更佳指标走出危机。